随着科技的迅猛发展,传统的金融体系面临着前所未有的挑战。在这个数字化时代,央行数字货币(CBDC)以其安全性和便捷性抢占了风口。而在亿万用户都对这种新兴支付方式充满期待的同时,央行数字货币背后的技术理念也逐渐浮出水面。本文将深入探讨央行数字货币是什么技术驱动的,并展望其未来的发展。

央行数字货币是由国家中央银行发行的数字形式的法定货币。与传统纸币不同,它以电子形式存在且具有法定地位,可以用于日常交易,替代现金流通。央行数字货币的出现,旨在提升支付安全,降低现金使用率,以及更好地应对金融科技发展的挑战。

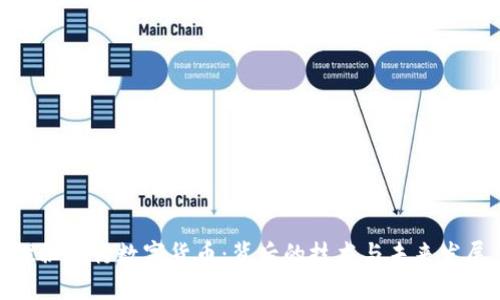

区块链技术是一种去中心化的分布式账本技术,其核心理念在于透明性和不可篡改性。央行数字货币的实施可借助区块链技术,实现更高的安全性与可追溯性。

例如,中国产业区块链的应用场景已经初见端倪。想象一下,在阳光洒满街道的清晨,一个小商贩在市场上用特殊的数字钱包接收消费者以数字人民币支付的款项,所有交易信息都被实时记录在区块链上,确保每一分钱的去向都一目了然。这样的透明度,不仅降低了商业欺诈的风险,也极大增强了用户的信任感。

央行数字货币的架构可以大致分为三个层面:

在这些层面之间,区块链和其他加密技术的结合使得每一笔交易不仅快速而且安全。想象一个冬季的晚上,一位忙碌的上班族在家中通过手机接口完成一笔电费的支付,尽享生活的便利。这样的生活场景,背后正是央行数字货币技术发出的温暖光芒。

央行数字货币在安全性上有着更严格的要求。采用密码学技术,确保每一笔交易的安全性。而同时,如何平衡隐私保护与金融监管是一个重要的挑战。

举个例子,设想您在咖啡店轻松地使用数字货币支付,您的交易记录被安全地存储却不会被任意泄露。一方面,交易信息可供监管机构核查,另一方面,却又不会侵犯个人隐私。这样的设计,确保了用户享有数字支付的便捷与安全,同时也加强了金融的透明度,构建起合规与信任的桥梁。

尽管央行数字货币的前景广阔,但在技术实现上依然面临不少挑战。例如,系统的可扩展性、交易效率及其对传统金融体系的冲击等。

想象一下,在一个夜晚的商业中心,数百家商店同时使用央行数字货币进行交易,系统需要处理的交易量直线上升。如果没有强大的技术支撑,系统很可能会崩溃,导致用户无法顺利完成支付。

不同国家在央行数字货币的探索中各具特色。例如,瑞典的电子克朗实现了高度的便捷性,而中国的数字人民币在技术上则相对成熟。进口离岸业务的复杂度、国际支付的便利性等,也为不同国家开发央行数字货币提供了宝贵经验。

通过这些国际经验,我们可以获得更广泛的视角,不同国家的成功案例与失败教训皆能为我们提供借鉴。想象一下,一个多元化的国际金融市场,在每一笔交易的背后,都是不同国家央行数字货币技术的碰撞与合作。

随着科技的发展,央行数字货币的未来无疑将呈现一个多元化的生态。其带来的不仅是交易方式的转变,更是一个新的经济形态的诞生。未来,央行数字货币将会在跨境支付、微支付、智能合约等技术上持续探索创新。

最终,我们或许可以设想这样一幅场景:在一个阳光普照的未来城市中,个人的支付与信用不仅局限于数字货币,还与物联网、大数据等技术深度融合。每一个消费行为都将成为数据的开放与交互,将未来的经济生态推向新的高度。

央行数字货币是金融革命中的一颗璀璨明珠,其背后不仅有着复杂的技术架构,更承载着未来金融发展的重要使命。从技术的应用到社会的影响,央行数字货币的发展值得我们不断关注与探索。未来,生态的构建与技术的迭代,将为我们带来一个更加安全、便捷与智能化的金融新时代。

通过本文的深入探讨,希望读者不仅能够理解央行数字货币的基本概念与技术,也能感受到其在现代金融生活中激发的无限可能。

leave a reply